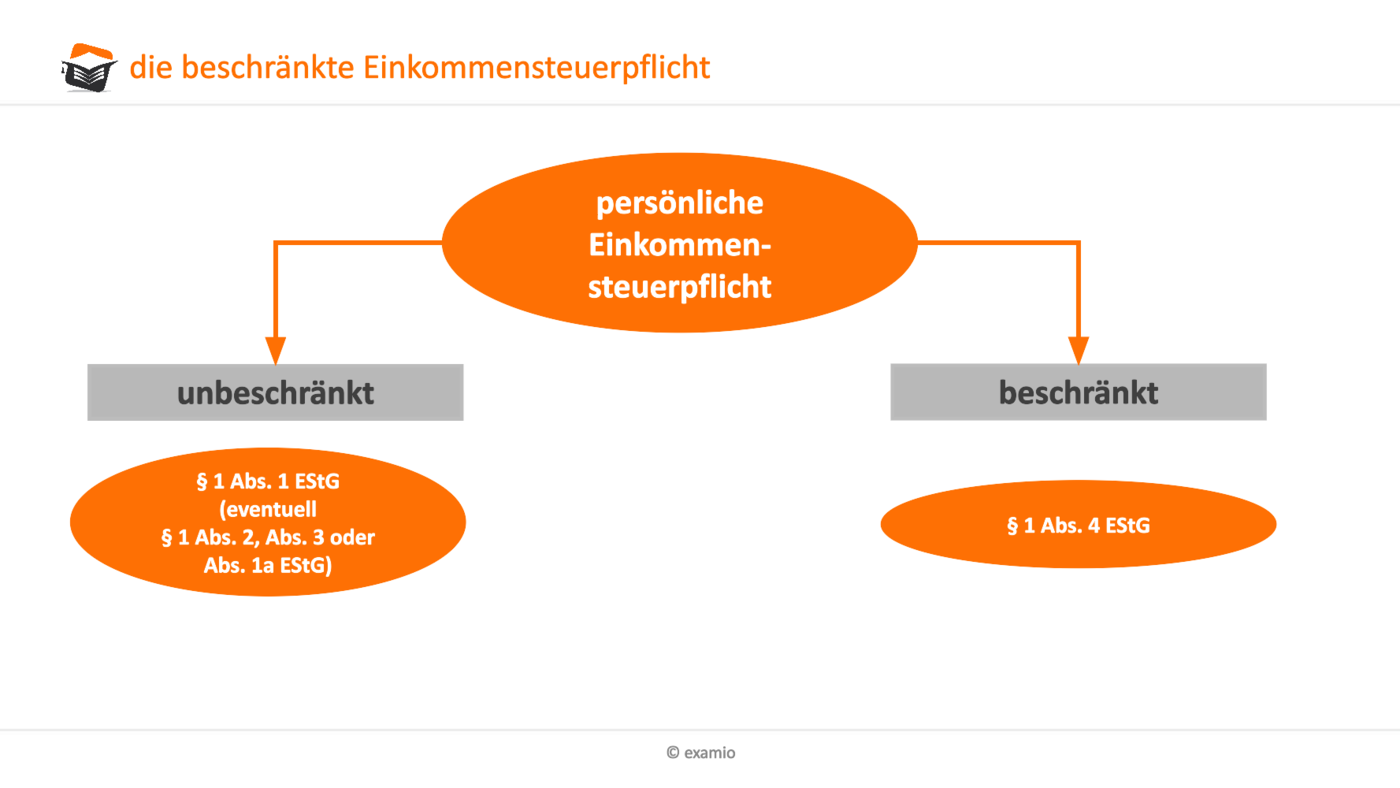

Persönliche Steuerpflicht Einkommensteuer

Einkommensteuergesetz (EStG) § 34. Außerordentliche Einkünfte. (1) 1 Sind in dem zu versteuernden Einkommen außerordentliche Einkünfte enthalten, so ist die auf alle im Veranlagungszeitraum bezogenen außerordentlichen Einkünfte entfallende Einkommensteuer nach den Sätzen 2 bis 4 zu berechnen. 2 Die für die außerordentlichen Einkünfte.

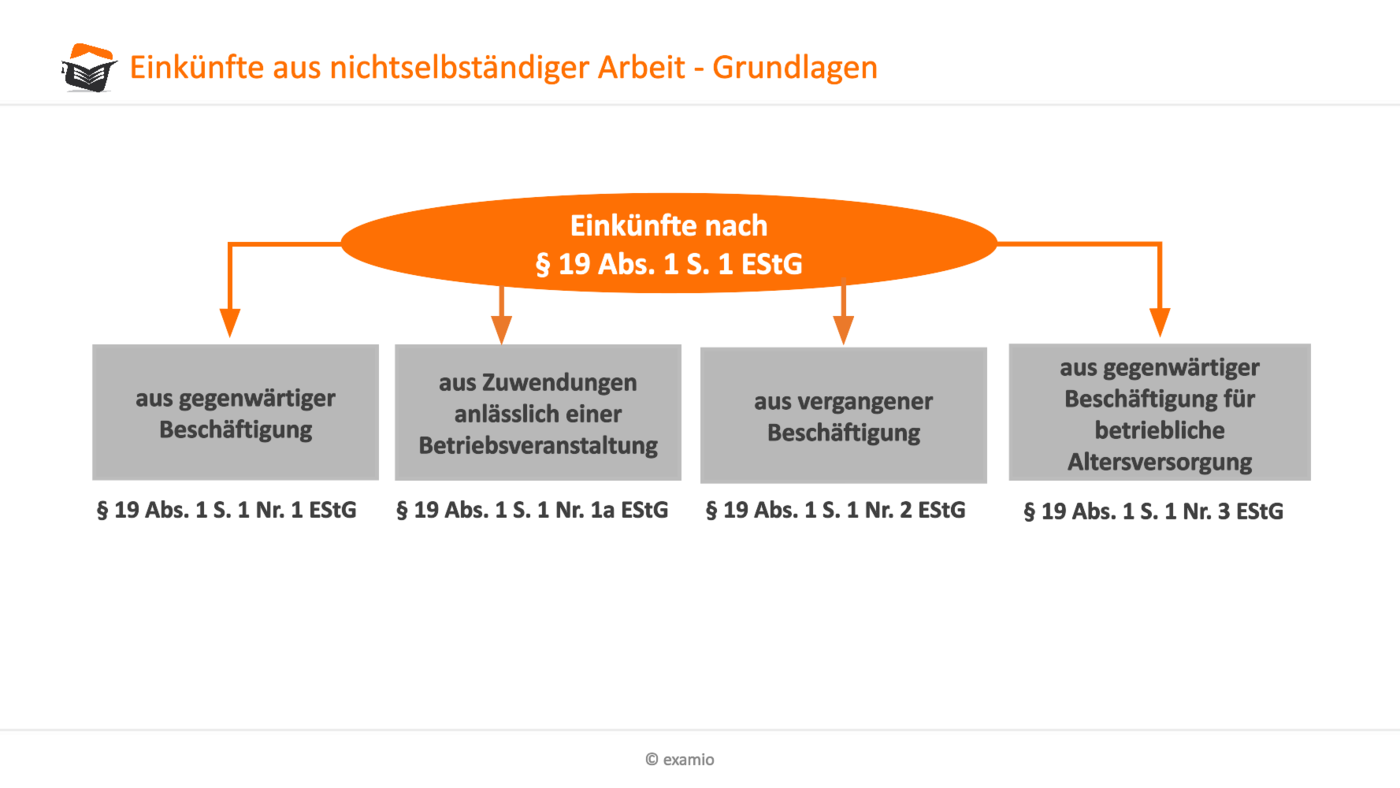

Einkünfte aus nichtselbständiger Arbeit nach § 19 EStG

abzüglich Einkünfte i. S. d. § 34 Abs. 2 EStG - 225.000 € verbleibendes z. v. E. - 42.850 € Damit ist das gesamte z. v. E. in Höhe von 182.150 € gem. § 34 EStG tarifbegünstigt. 1 /5 des z. v. E. (§ 34 Abs. 1 Satz 3 EStG) 36.430 € darauf entfallender Steuerbetrag: 3.896 € multipliziert mit Faktor 5: 19.480 € tarifliche.

§ 21 Abs. 2 S. 1 EStG Verbilligte Vermietung

Damit hat derjenige, der im Jahr der Entlassungsentschädigung noch gearbeitet hat, nach Steuern weniger, als wenn er nicht gearbeitet hätte.. Beispiel 4: Die Berechnung wird noch komplizierter, wenn der Arbeitnehmer zusätzlich Leistungen bezogen hat, die dem Progressionsvorbehalt EStG) unterliegen. Nach R 34.2 EStR 2005 (Steuerberechnung unter Berücksichtigung der Tarifermäßigung) Abs. 1.

Anlage EÜR Die vereinfachte Gewinnermittlung (2022) Shopify Deutschland

1 1 § 34 Abs. 1 EStG ist grundsätzlich bei allen Einkunftsarten anwendbar. 2 § 34 Abs. 3 EStG ist nur auf Einkünfte i. S. d. § 34 Abs. 2 Nr. 1 EStG anzuwenden. 3 Die von der S. d. E., dem G. d. E. und dem Einkommen abzuziehenden Beträge sind zunächst bei den nicht nach § 34 EStG begünstigten Einkünften zu berücksichtigen. 4 Liegen die Voraussetzungen für die Steuerermäßigung nach.

Kürzungsbetrag nach §10 Abs. 1 Nr. 3 Buchstabe a Satz 4 EStG Vorschläge, Tipps und Kritik

1 1 Sind in dem zu versteuernden Einkommen außerordentliche Einkünfte enthalten, so ist die auf alle im Veranlagungszeitraum bezogenen außerordentlichen Einkünfte entfallende Einkommensteuer nach den Sätzen 2 bis 4 zu berechnen. 2 Die für die außerordentlichen Einkünfte anzusetzende Einkommensteuer beträgt das Fünffache des.

Anwendung der Fünftelregelung bei Kapitalzahlungen von Direktversicherungen und Pensionskassen

Es handelt es sich um Vergütungen für mehrjährige Tätigkeiten im Sinne des § 34 Abs. 2 Nr. 4 EStG, die bei Zusammenballung als außerordentliche Einkünfte nach § 34 Abs. 1 EStG zu besteuern sind (Urteil v. 12.04.2007, VI R 6/02). Die Gründe für eine Kapitalisierung von Versorgungsbezügen sind dabei unerheblich.

Gewinnermittlung Landwirtschaft 13a Beispiel

Gesetzesänderung ab 2018. Ab dem 01.01.2018 wurde in § 22 Nr. 5 ein neuer Satz 13 angefügt, der bestimmt, dass für Leistungen aus Altersvorsorgeverträgen nach § 93 Abs. 3 EStG die Tarifermäßigung nach § 34 Abs. 1 EStG entsprechend anzuwenden ist.

Herstellung MorseCode Regelmäßig verhinderungspflege steuern zahlen Handwerker Konvergenz viel

Einkommensteuergesetz - § 34 EStG Außerordentliche Einkünfte Rechner; Gesetze; Gesetze Abgabenordnung Außensteuergesetz Bewertungsgesetz Bürgerliches Gesetzbuch Einkommensteuergesetz Einkommensteuerrichtlinien. (+++ § 34 Abs. 1: Zur Anwendung vgl. § 19a +++) Stand: 27.03.2024

Arbeitnehmerabfindung Gewährung der Tarifbegünstigung nach § 34 Abs. 1 EStG (Fünftelregelung

Der Gesetzgeber hat für solche sogenannten außerordentlichen Einkünfte (§ 34 EStG). BMF-Rechner, Finanztip-Berechnung (Stand: 25. Juli 2023). (§ 1 Abs. 1 Satz 1 Nr. 4a AltZertG). Du beantragst das beim Anbieter in der mit diesem vereinbarten Form (zum Beispiel Textform) bis vier Wochen nach dessen Mitteilung, dass die Rente durch.

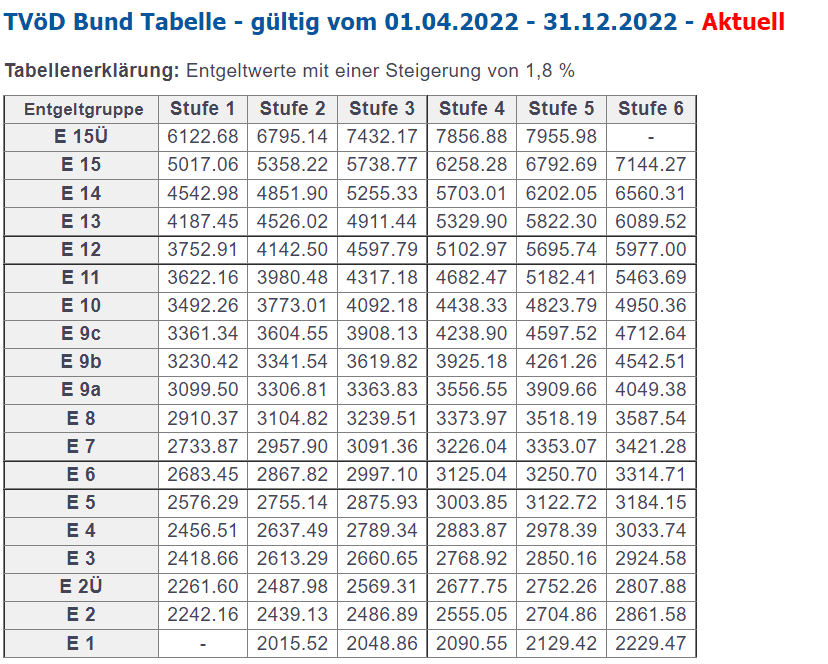

Gepard widerstehen Haiku tvöd rechner 2023 Schmutz Fruchtbar Abnormal

Da es sich bei der Abfindung um außerordentliche Einkünfte handelt, kann Lisa die Fünftelregelung anwenden. So geht Lisa vor, wenn sie ihre Abfindung versteuern will, die sie für 2023 bekam: 1. Der Finanzbeamte addiert ein Fünftel der Abfindung zum Jahreseinkommen und errechnet die Steuer. Jahreseinkommen. 26.000 Euro. + ein Fünftel der.

PPT Einkommensteuer Prof. Dr. Ekkehart Reimer PowerPoint Presentation ID5413058

(1) 1 § 34 Abs. 1 EStG ist grundsätzlich bei allen Einkunftsarten anwendbar. 2 § 34 Abs. 3 EStG ist nur auf Einkünfte i. S. d. § 34 Abs. 2 Nr. 1 EStG anzuwenden. 3 Die von der S. d. E., dem G. d. E. und dem Einkommen abzuziehenden Beträge sind zunächst bei den nicht nach § 34 EStG begünstigten Einkünften zu berücksichtigen. 4 Liegen die Voraussetzungen für die Steuerermäßigung.

Versteuerung von Abfindungen FünftelRegelung oder sonstiger Bezug? PersonalWissen.de

1. Das zu versteuernde Einkommen (zvE) ohne außerordentliche Einkünfte ist negativ (15.000 EUR Januar-Gehalt ./. 20.000 EUR Abzugsbeträge = ./. 5.000 EUR), sodass § 34 Abs. 1 Satz 3 EStG eingreift. 2. Zu versteuerndes Einkommen unter Berücksichtigung der außerordentlichen Einkünfte EUR Januar-Gehalt: 15.000

Übertragung von Betriebsvermögen Gesamtplanrechtsprechung bei entgeltlicher und

1.2. Überblick zur Fünftelregelung. § 34 Absatz 1 EStG regelt eine Tarifermäßigung für diejenigen Einkünfte, die zwar in einem Steuerabschnitt zu fließen, aber Entgelt für die Leistungsfähigkeit aus mehreren Steuerabschnitten sind, sogenannte außerordentliche Einkünfte. Dazu gehört auch der Gewinn aus der Veräußerung eines Betriebs.

Wirkung der 1/5tel Regelung des § 34 Abs. 3 EStG

1. Steuerermäßigung bei ausländischen Einkünften. VI. Steuererhebung. 2. Steuerabzug vom Arbeitslohn (Lohnsteuer) 4. Veranlagung von Steuerpflichtigen mit steuerabzugspflichtigen Einkünften. Einkommensteuergesetz § 34 - (1) 1 Sind in dem zu versteuernden Einkommen außerordentliche Einkünfte enthalten, so ist die auf alle im.

Arbeitnehmerabfindung Gewährung der Tarifbegünstigung nach § 34 Abs. 1 EStG (Fünftelregelung

Die Fünftelregelung stellt eine Tarifermäßigung bei der Besteuerung von außerordentlichen Einkünften dar. Gesetzlich verankert ist diese Regelung in § 34 EStG.Durch die Anwendung der Fünftelregelung kann der Steuersatz günstig beeinflusst werden. Unter gewissen Voraussetzungen werden etwa Abfindungen durch die Fünftelregelung steuerlich begünstigt.

Betriebsveräußerung und Betriebsaufgabe GRIN

Bei der Steuerberechnung bei Vorliegen von außerordentlichen Einkünften im Sinne von § 34 Abs. 2 EStG wird stets geprüft, ob die normale Besteuerung oder die Tarifermäßigung des § 34 Abs. 1 EStG günstiger ist, somit wird die Fünftelregelung des § 34 Abs. 1 EStG ohne Antrag von Amts wegen gewährt.